1. LA FUNCIÓN DE LA PRODUCCIÓN

Una de las funciones más importantes que realiza la empresa en la fabricación del producto o servicio objeto de su actividad. La fabricación de un producto implica disponer de todos los materiales necesarios para ello en el momento preciso, así como el diseño del proceso de producción más adecuado, tanto desde el punto de vista técnico como económico. El departamento de producción ha de conseguir que el producto final cumpla las características y especificaciones técnicas exigidas, pero con el mínimo coste posible.

1.1. Concepto de producción

La actividad productiva se puede definir como

la elaboración de productos a partir de unos recursos productivos básicos por parte de la empresa, con la finalidad de que se han adquirido y consumido por la familia.

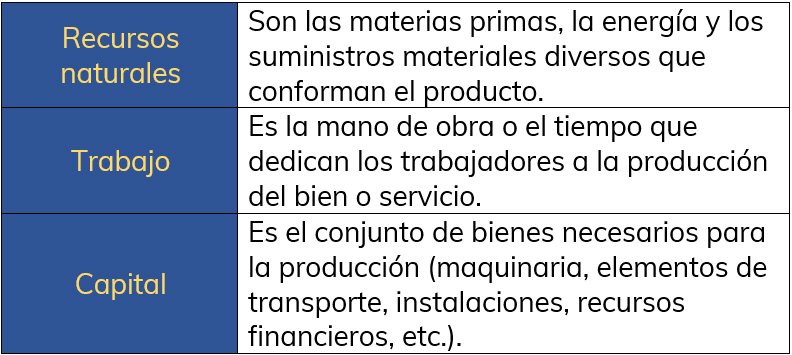

En esta actividad productiva se hace necesaria la combinación de una serie de elementos (mano de obra, maquinaria, energía, materias primas, etc.) Siguiendo los procedimientos definidos previamente por la tecnología. A estos factores necesarios se le llama factor de producción, que podemos dividir en tres grupos:

1.2. La tecnología y la productividad

Para producir el necesario poner en práctica un procedimiento determinado. A este conjunto de procedimientos que definen la producción de un bien se le llama tecnología. Es importante destacar que las empresas destinen una parte de sus recursos a mejorar sus tecnologías productivas, ya que ello proporciona más producción y permite ahorrar en factores productivos; en definitiva, aumentar la

productividad. Esto implica una

inversión en investigación, desarrollo e innovación (I+D+i), que hace que las tecnologías evolucionen, poniendo en práctica nuevo proceso de producción y desarrollando la creación de nuevos productos.

Por tanto, la inversión de I+D+i tiene una incidencia directa sobre la mejora de la productividad de las empresas.

CONCEPTO DE PRODUCTIVIDAD

La productividad es la relación entre la cantidad de producto obtenida (volumen de producción) por un sistema productivo y los recurso utilizado para obtener dicha producción (mano de obra utilizada, materias primas consumidas, corte de energía empleada, etc.). La productividad es un indicador de la eficiencia del sistema productivo, ya que relaciona la cantidad de recurso utilizado con la cantidad de producción obtenida.

Para fabricar 500 unidades de un determinado producto, la empresa Rubber Soul S.L., empleados siguientes factores productivos:

- Mano de obra: 1200 horas trabajadas.

- Materia prima: 423 kilos.

- Energía: 708 kW.

Podemos decir que la empresa ha aumentado su productividad si consigue publicar más unidades de productos empleando los mismos recursos o si, para una misma producción, consigue ahorrar factores productivos (fabricar 500 unidades con menos horas de trabajo, menos materia prima o menos coste de energía).

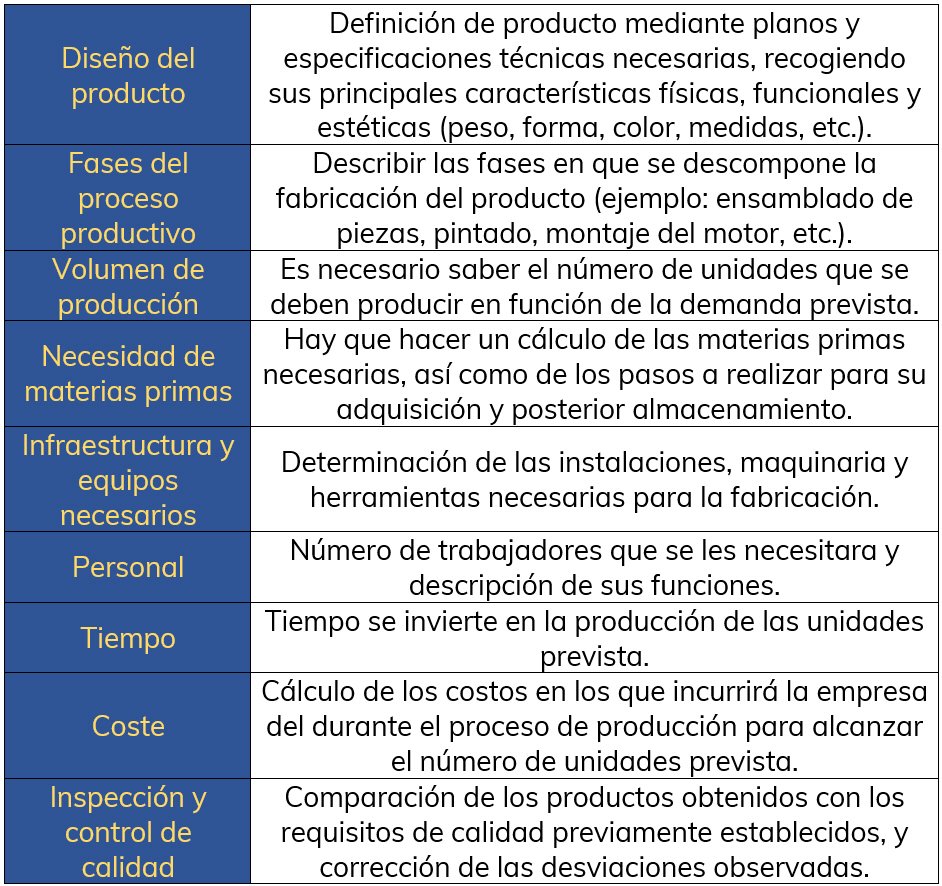

El plan de producción recoge todos los aspectos técnicos y organizativos que conciernen a la fabricación de bienes o a la prestación de servicios. La eficacia del proceso productivo está muy ligada a la organización, planificación y control del propio proceso

Las cuestiones a tener en cuenta a la hora de elaborar un plan de producción son las siguientes:

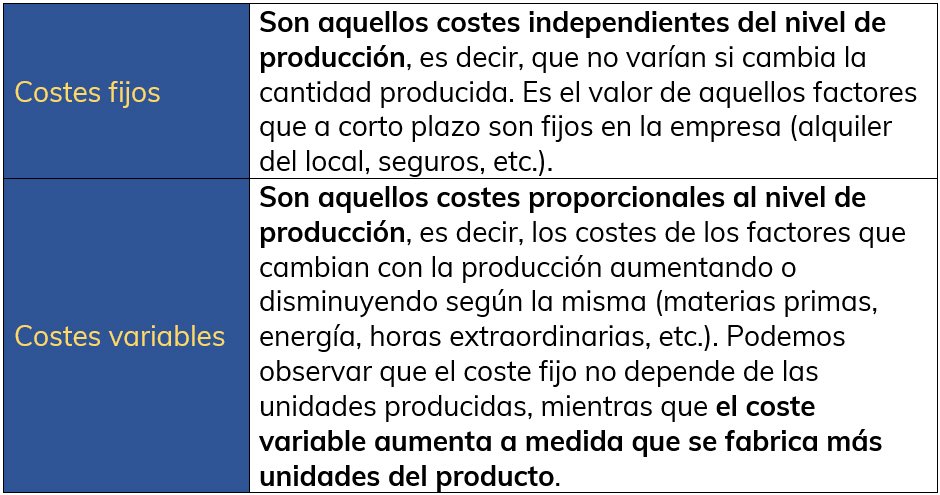

3. LOS COSTES DE LA EMPRESA

La producción implica la utilización de una serie de factores productivos tienen un valor económico mico cuantificable. El coste de la producción es

el valor de esos factores productivos utilizados para la producción de un bien o servicio.

3.1. Clasificación de los costes

Si clasificamos los costes según su relación con la cantidad producida, vemos que hay dos tipos de costes:

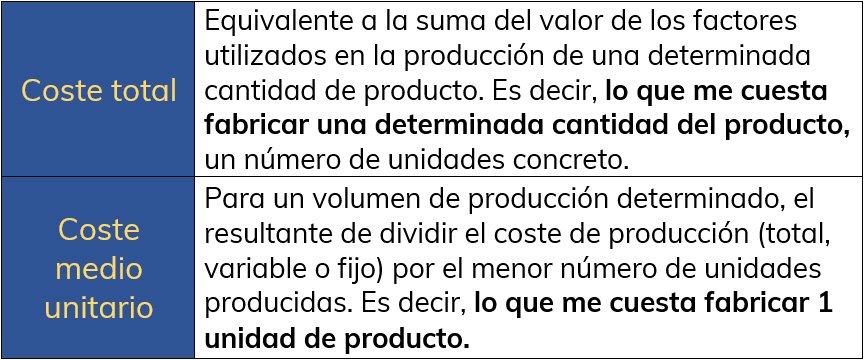

Otra clasificación importante es la que distingue entre coste total y coste unitario:

Coste total = coste fijo + coste variable

Coste unitario = coste total ÷ número de unidades

En una empresa se han producido 1000 unidades de un determinado producto. Coste fijo es de 20.000 € y el coste variable de 4000 €. Se pide hallar el coste total y el coste unitario

Coste total (CT) = 20.000 € + 4000 € = 24.000 €

Coste unitario (Cu) =

= 24 €

A medida que aumentamos la producción del coste variable global (CV) también aumenta, de acuerdo con la siguiente fórmula:

COSTE VARIABLE GLOBAL (CV)

coste variable unitario (Cv) • número de unidades fabricadas (Q) ⇒ CV= Cv • Q

Siendo el coste variable unitario la parte de coste variable que hay en cada unidad del producto.

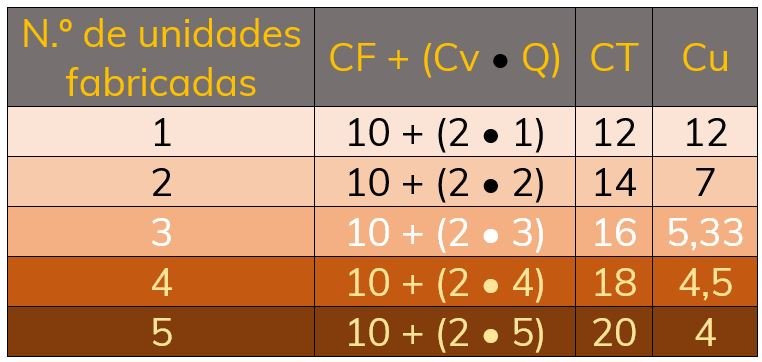

Supongamos que para fabricar sillas de madera tenemos contratado a un trabajador al que pagamos 10 € al mes (CF). Cada silla contiene una cantidad de madera equivalente a 2 € (Cv). Con estos datos podemos calcular lo que nos cuesta fabricar cualquier número determinado de sillas, tanto su coste total como su coste unitario.

De esta manera tenemos que la fórmula anterior de CT = CF + CV la convertimos en CT = CF + (Cv + Q). Esta fórmula nos servirá para que, conociendo los costes fijos (trabajadores, maquinaria, alquileres, etcétera), y los costes variables (energía, materias primas, etc.), Calcular el coste de cualquier nivel de producción.

Como vemos en el ejemplo anterior, el coste total, al ser la suma del coste fijo y el variable, también aumenta de forma directa con la producción. El coste unitario (coste de producir 1 unidad), sin embargo, disminuye a medida que se fabrican más unidades. Esto es así porque los costes fijos, que son constantes, se reparten entre más unidades del producto.

La empresa del ejemplo 1, se plantea aumentar la producción a 1400 unidades, lo cual hará llegar el coste total hasta 29.630 €. Calcular el coste suplementario y el coste diferencial derivado de tal decisión.

Para averiguar el

coste suplementario hemos de calcular la diferencia de costes totales entre los dos niveles de producción.

Coste total de 1000 unidades = 24.000 €

Coste total de 1400 unidades = 29.630 €

Coste suplementario = 29.630 – 24.000 = 5.630 €Aumentar la producción en 400 unidades supone un coste suplementario de 5.630 €

Para averiguar el coste diferencial hemos de calcular el aumento disminución del coste unitario referente a cada nivel de producción.

Coste unitario con 1000 unidades = 24 €

Coste unitario con 1400 unidades = 29.630 €

Coste suplementario = 21,16 – 24 = -2,84 €

Aumentar la producción de 400 unidades supone

un descenso del coste de 2,84 € por unidad fabricada.

Estos dos conceptos, coste suplementario y coste diferencial, se pueden utilizar para elegir entre varias opciones. Por ejemplo, para estudiar la conveniencia de aceptar un pedido que suponemos que hará aumentar la producción a un precio incluso inferior al coste unitario actual.

3.2. Concepto de amortización

La amortización es la manera de reflejar de forma contable la pérdida de valor (depreciación) que sufren los bienes de activo fijo de la empresa (aquellos que van a permanecer en la empresa durante un periodo de tiempo superior a un año) como consecuencia del paso del tiempo y de su utilización.

Mediante la amortización distribuimos el valor del activo fijo como coste a lo largo de los años de su utilización, independientemente de su forma de pago. Así, la amortización se imputa como coste fijo cada año, sumándose al resto de costes para obtener el resultado final.

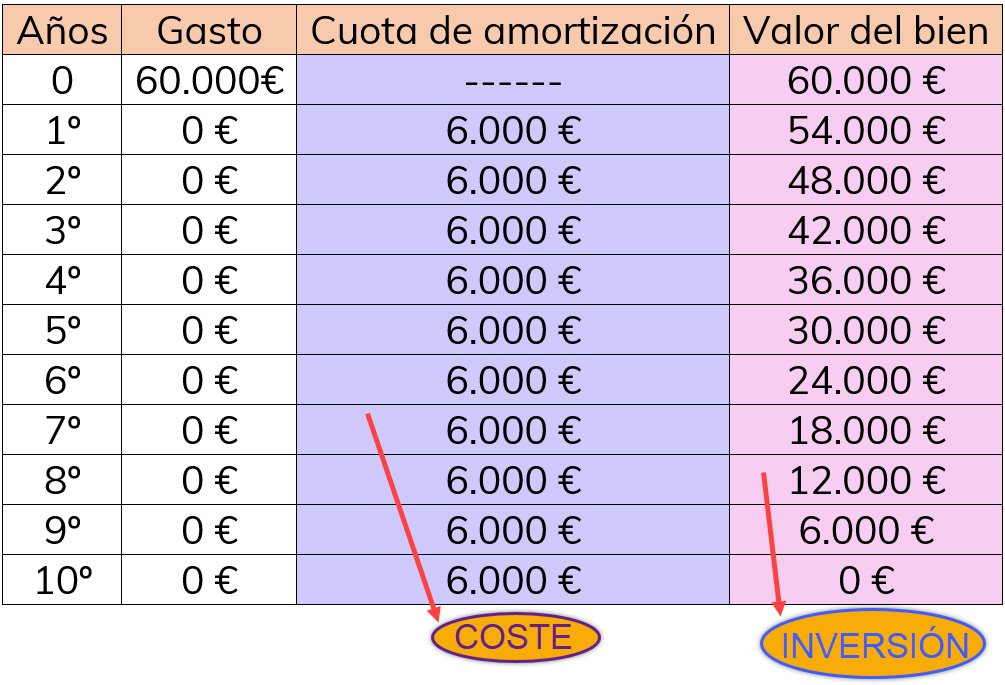

Una empresa compra un camión para el transporte de sus mercancías por el que paga 60.000 €. Si se estima un período de vida útil del vehículo de 10 años, calcular la cuota de amortización anual.

La empresa ha tenido un gasto de 60.000 € en la compra del camión pero no podemos decir que ha tenido un coste de 60.000 € ya que, mientras el camión no se deprecie (perdida de valor), todo ese gasto se considerará inversión. Cada año que pase el camión era perdiendo valor y esa pérdida de valor en la que se imputara como coste para la empresa, en función de la cuota anual de amortización.

60.000 € ÷ 10 años = 6000 €/año

Según la cuota de amortización calculaba el camión sufrirá una depreciación de 6000 € cada año que transcurra, dando lugar a lo largo de toda su vida útil a la siguiente tabla de amortización.

La cuota de amortización del bien (6.000 €) es la cantidad que la empresa contabilizará como coste anual, sumándola al resto de costes de la empresa para calcular el beneficio.

4. EL UMBRAL DE LA RENTABILIDAD

Como hemos visto, una empresa necesita instalaciones, maquinaria, mobiliario, etc. Para realizar la producción, es decir, unos factores fijos, además de los factores variables. A medida que aumenta la producción, la parte de coste fijo que se le asigna a cada unidad de producto es menor. Si la empresa sólo produjera 1 U de producto, éste tendría un coste unitario muy alto, ya que incluiría la totalidad de los costes fijos y los costes variables necesarios para la producción de esa unidad.

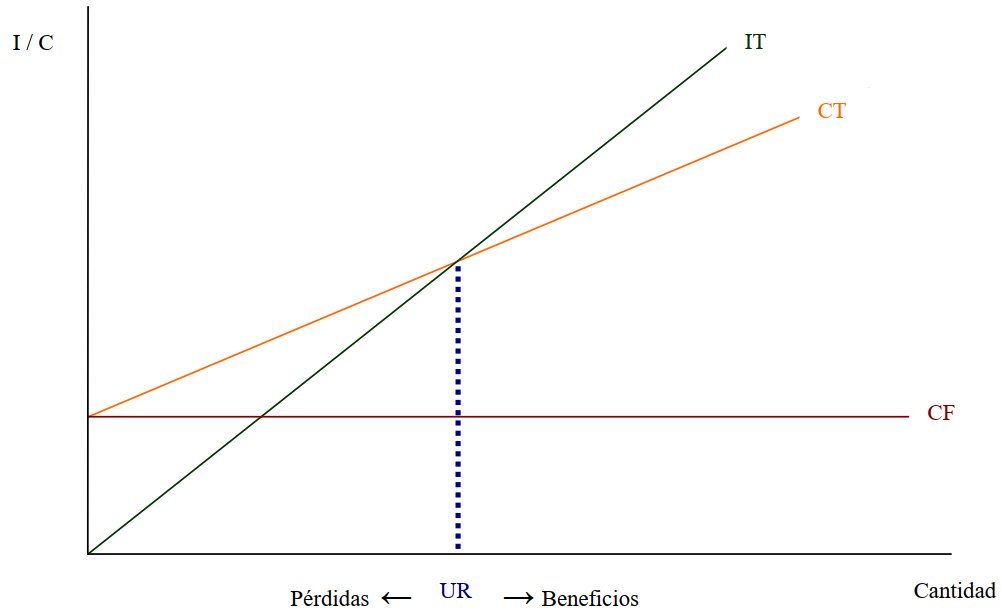

Considerando un precio determinado para el producto, es importante calcular la cantidad mínima de ventas que debe efectuar la empresa para compensar todos los costes, es decir, para no tener pérdidas. Así, se puede definir el umbral de rentabilidad de la empresa (también llamado punto muerto), como la cantidad de producción vendida a partir de la cual la empresa comienza a obtener beneficios.

Para encontrar el punto muerto debemos buscar la cantidad que hace que el beneficio sea igual a cero, es decir, la cantidad de la cual los ingresos son iguales a los costes.

Beneficio (B) = 0 → Ingreso Total (IT) = Coste Total (CT) →

(CT) → IT = CT

Ingreso Total (IT) = Precio (P) x Número de unidades fabricadas (Q)

IT = P • Q

Coste Total (CT) = Coste Fijo (CF) + Coste Variable Global (CV)

CT = CF + CV

Coste Variable Global (CV) = Coste Variable Unitario (Cv) • Número de unidades fabricadas (Q)

CV = Cv • Q

No confundir el coste variable global (CV) con el coste variable unitario (Cv).

- El CV en la suma de todos los coste variable necesarios para fabricar una determinada cantidad de unidades.

- El Cv es la parte de coste variable que hay en cada unidad de producto. Es el resultado de dividir CV entre el número de unidades fabricadas (Q).

No confundir el coste unitario (Cu) con el coste variable unitario (Cv).

- El coste unitario lo que cuesta fabricar una unidad de producto. Es el resultado de dividir el CT entre el número de unidades fabricadas (Q).

La fórmula del punto muerto tiene su origewn en la siguiente igualdad:

IT = CT ⇒ P • Q = CF + (Cv • Q)

Despejando la Q de la igualdad tendremos la cantidad que nos sitúa en el unbral de rentabilidad.

Para obtener beneficios, la cantidad de producción vendida ha de ser mayor que el punto muerto.

Si hacemos la representación gráfica de la frase anterior, podemos ver que el punto muerto es la intersección entre la recta que representa los ingresos totales en función de la cantidad vendida y la recta que representa los costes totales en función de la cantidad producida. para ventas inferiores al punto muerto se obtiene pérdidas y a partir del mismo se obtienen beneficios.

Una empresa dedicada a la explotación de pistas de padel indoor, trabaja según las siguientes características:

- Dispone de un total de 4 pistas para alquilar a 22 € la hora cada una.

- Tiene un empleado contratado con un sueldo 1.100 €/mes.

- El alquiler de la nave es de 1.600 €/mes.

- Gastos fijos de mantenimiento (limpieza, luz, agua, etc.) de 400 €/mes.

- El alquiler de cada pista supone un coste adicional de electricidad de 1,85 €.

Calcula:

- El umbral de rentabilidad mensual, es decir, cuántas horas de pista deben alquilar cada mes para no perder dinero

- ¿Cuál es el beneficio si logran alquilar un total de 321 horas al mes?

En primer lugar hemos de calcular los costes fijos 1.100 + 1.600 + 400 = 3.100 €/mes (CF)

El costea adicional de electricidad por iluminar cada pista (1,85 €/mes) es un coste variable (Cv).

horas al mesSi consigue alquilar mensualmente más de 153,84 horas al mes las pistas, el negocio será rentable. Si se sitúa por debajo de esta cantidad de horas, perderá dinero.

horas al mesSi consigue alquilar mensualmente más de 153,84 horas al mes las pistas, el negocio será rentable. Si se sitúa por debajo de esta cantidad de horas, perderá dinero.

En primer lugar calculamos los imngresos producidosIngresos = Precio x Cantidad (Q) ⇒ 22 € x 321 horas = 7.062 €

Posteriormente calculamos los costes:

C = CF + (Cv x Q) ⇒ 3.100 + 1,85 x 321) = 3.693,85 €

Finalmente el beneficio:

Beneficio = Ingresos – Costes ⇒ 7.062 – 3.693,85 = 3.368,15 €

56008