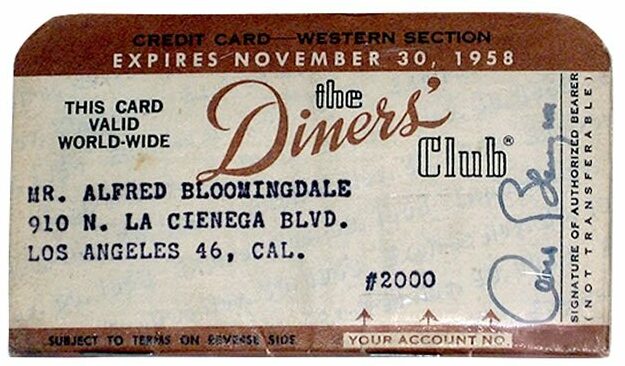

La primera tarjeta de crédito con la que podemos pagar cómodamente en múltiples establecimientos sin tener que cargar con la tarjeta de cada uno de ellos, no surgió hasta 1949, fruto de una combinación de casualidades en un restaurante de Nueva York, en concreto el Major’s Cabin Grill.

En aquel restaurante estaban cenando Frank X. McNamara, de la «Hamilton Credit Corporation», Ralph Sneider, su abogado, y Alfred Bloomingdale, nieto del fundador de «Bloomigndale’s». En la cena hablaron de un problema de crédito de uno de los clientes de McNamara, que se había endeudado a causa de su bondad, pues había cedido sus tarjetas de diferentes establecimientos a vecinos con problemas económicos, y ahora no podía hacer frente a sus deudas, por lo que había recurrido a la compañía de McNamara.

Por casualidad, esta noche McNamara se había olvidado el dinero en casa, lo descubrió al ir a pagar. Tuvo que llamar a su esposa para que le trajera dinero efectivo con el que pagar la cena, y decidió que desearía no volver a pasar esa vergüenza nunca más. Así, uniendo la búsqueda de un sistema seguro y personal de pago a crédito junto con la comodidad de pagar en varios establecimientos con la misma tarjeta, surgió la Diners’ Club, fundada por los tres socios presentes en aquella cena.

Al principio la Diners’ Club (literalmente, club de cenadores) tuvo poca repercusión. Sólo 14 restaurantes neoyorquinos se adhirieron, y a principios de 1950 la tarjeta únicamente la poseían unas 200 personas, la mayoría amigos y conocidos. Sin embargo, a finales de ese mismo año, más de 20.000 personas la utilizaban y el número de establecimientos que la aceptaban crecía exponencialmente.

La Diners’ Club fue la primera tarjeta de crédito como las actuales. Su modelo de negocio se basaba en hacer de intermediario entre el establecimiento y el comprador, cobrando una comisión por transacción al primero y una comisión de mantenimiento (3 dólares anuales en 1951) al segundo, a cambio de un pago aplazado a final de mes sin intereses.

Desde su aparición en a finales de la década de 1950, las tarjetas de crédito y similares han pasado a formar parte de nuestra vida moderna. En el mismo momento que nació y por primera vez en la historia, el crédito bancario ya no es una prerrogativa de la élite, y, quizás como resultado de ello, diversas cuestiones religiosas y éticas sobre el uso y abuso del dinero han surgido tras un largo letargo frente a este símbolo último de la libertad económica para millones de personas, como lo verían unos, o, para otros, del triunfo de la cultura consumista angloamericana.

La moderna tarjeta de crédito es una creación estadounidense, la sucesora de los planes de crédito al por menor que aparecieran al comienzo del siglo XX. Al finalizar la Segunda Guerra Mundial se levantaron las restricciones crediticias propias de la época bélica, lo que dio lugar a una expansión del crédito. La primera tarjeta de pago de uso general fue la Diners Club, introducida 1950. En 1958 se produjo el siguiente paso con la aparición de la primera tarjeta de crédito propiamente dicha, emitida por un banco y generalmente aceptada por un gran número de empresas. Se trataba de la BankAmericard, la antecesora de la Visa y primera tarjeta de crédito universal está de plástico. Pero solo en la década de 1990 las tarjetas de crédito se volvieron realmente globales, extendiéndose más allá de Norteamérica y el Reino Unido.

Hemos de tener claro que en una tarjeta de crédito en sí misma no es dinero; es un objeto físico que proporciona una forma de gastar dinero, y que incluye el traspaso en la promesa de este. A día de hoy no creo que nadie llegue a ver todo el dinero que posee el formato físico; lo normal es que adquiera la forma de números y dígitos en extractos bancarios y facturas y no el aspecto de monedas y billetes. Las tarjetas de crédito y de débito nos permiten comprobar a diario de hoy el dinero ha perdido su materialidad esencial; el dinero gastado a través de ellas es siempre nuevo , recién acuñado y no utilizado. Nuestro dinero gracias a la tarjeta de plástico se puede obtener al instante, incluso fuera de nuestras fronteras nacionales. Mientras que todas las monedas o billetes de banco que hemos examinado hasta ahora tienen grabados sus propios distintivos nacionales, nuestras tarjetas no reconocen a ningún gobierno o nación en su diseño, ni límite alguno a su alcance aparte de la fecha de caducidad. Es dinero nuevo es supranacional. Pero hay tarjetas que cuenta una historia y esas son las tarjetas oro.

Lo que la tarjeta hace, obviamente, y garantizar el pago. Un completo extraño puede confiar en que en última instancia cobrará. Para Mervyn King, gobernador del Banco de Inglaterra, estas tarjetas representan simplemente una nueva solución a un problema histórico:

La tarjeta Visa está vinculada al mundo entero, forma parte de un sistema financiero global, respaldado por una compleja súper estructura electrónica en la que muchos de nosotros apenas pensamos cuando introducimos nuestro PIN. Todas las transacciones de nuestra tarjeta de crédito son monitorizadas, registradas, configurando así una enorme dossier de nuestros movimientos, nuestras biografías económicas, aunque sea al otro lado del mundo.

La escala de los bancos modernos va mucho más allá todo lo conocido hasta ahora, y actualmente su poder global trasciende las fronteras nacionales. En el pasado, los gobernantes podían eludir su deuda y dejar que los bancos colapsaran, pero hoy aparentemente resulta más difícil dejar que quiebre un banco que permitir que caiga un gobierno.

Algunos de los aspectos de la tarjeta de crédito no necesitan explicación. Todo las tarjetas de crédito del mundo tienen la misma forma y mismo tamaño, internacionalmente convenidos y adaptados a todos los cajeros automáticos que hoy salpican nuestro paisaje urbano. En cierto sentido las tarjetas se parecen a las monedas y billetes de banco tradicionales: también tiene dos lados, cada uno de los cuales alberga información importante. Sí le damos la vuelta a esta tarjeta, diremos que el dorso nos muestra una banda magnética, que forma parte del sistema de verificación electrónico que nos permite mover el dinero en todo el mundo de forma relativamente segura y que posibilita la comunicación instantánea, las transacciones instantáneas y la gratificación instantánea. Hoy muchas tarjetas encontrar por algún elemento electrónico, sofisticado, un microchip. Es esta micro tecnología, uno de los grandes logros globales de la última generación, que ha hecho posible la tarjeta de crédito mundial y, con ella, los bancos mundiales. Esta pequeña banda negra es que el héroe o el villano en el que nos tenemos que centrar. Todo lo demás es simplemente consecuencia de ella.

Las tarjetas de crédito hacen algo que para mucha gente no era posible antes: permiten pedir prestado evitando tener que acudir a las casas de empeño tradicionales o a los usureros. Inevitablemente, esta posibilidad comporta riesgo. El crédito fácil socava valores tradicionales como la frugalidad, porque nos libera de tener que ahorrar antes de poder gastar. Así, no resulta sorprendente que las tarjetas de crédito hayan llamado la atención los moralistas y hayan sido catalogadas como algo peligroso, y hasta pecaminoso, por su propia naturaleza. Pocas dudas caben de que pagar con tarjeta de crédito incrementa ciertamente la predisposición del cliente a gastar, a menudo más de lo que puede permitirse. De modo que éste es un ámbito de la banca que de inmediato suscita debate sobre ética y religión.

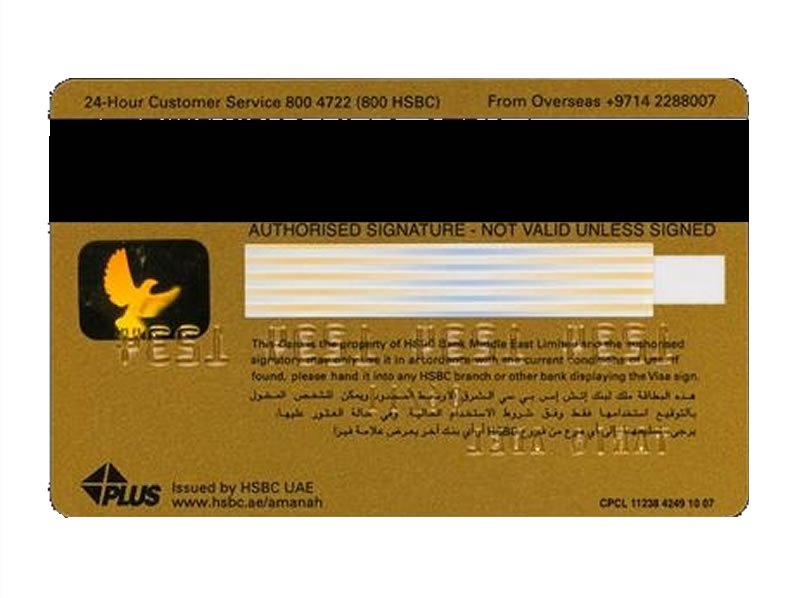

Quizá de manera sorprendente, al propia religión aparece representada en esta tarjeta. En la parte central lleva un elemento decorativo, una greca roja, que parece representar estrellas huecas dentro de una banda rectangular. Se trata de identificar donde ha sido emitida, por HSBC Amanah, la filial bancaria islámica de la corporación VISA. Esta tarjeta de crédito se comercializa como una tarjeta conforme a la ley sharíaSharía ↔ shariaDel ár. šarī"ah (al-islāmīya); propiamente «camino o senda (del islam)». → 1. f. Ley religiosa islámica reguladora de todos los aspectos públicos y privados de la vida, y cuyo seguimiento se considera que conduce a la salvación..

Todas las religiones abrahámicas se han preocupado por los males sociales de la usura, el préstamo a interés, que puede desembocar siendo fácilmente en que los pobres acaben endeudados y tal vez en la indigencia. Tanto la Biblia como el Corán tienen cosas muy claras que decir sobre la usura, desde la prohibición de Levítico («No le darás por interés tu dinero ni le darás tu víveres a usura») hasta las acerbas palabras del Corán («Los que viven de la usura se levantarán el día de la resurrección como aquel a quien Satán a mancillado con su contacto»).

Como resultado, el judaísmo, el cristianismo y el islam han chocado con la ética de los sistemas financieros avanzados: la separación del dinero de los bienes y del dinero del esfuerzo, y, sobre todo, las consecuencias sociales de incentivar el endeudamiento. La manifestación más reciente de esta preocupación milenaria ha sido el auge de una banca islámica conforme a la sharía a partir de la década de 1990; hoy los bancos islámicos ofrecen servicios compatibles con la creencia religiosa y con el comportamiento social islámico en más de sesenta países. Así lo explica Razi Fakih, vicepresidente a escala mundial de HSBC Amanah:

Esta tarjeta de crédito que es, obviamente, el resultado de la creciente importancia económica de Oriente Medio. Pero es también un signo de algo más, porque este desarrollo bancario contradice lo que había sido una creencia generalizada durante todo el siglo XX. A partir de la Revolución francesa, la mayoría de los intelectuales y economistas ─incluido Karl Marx─ supusieron que la religión iría disminuyendo regularmente como elemento la vida pública, y que a largo plazo las fuerzas de Dios acabarían cediendo ante las del Dinero. Uno de los hechos más asombroso de la primera década siglo XXI han sido el retorno de la religión al centro de la escena política y económica muchas partes del mundo. Nuestra tarjeta oro de crédito es una parte pequeña, pero significativa, de un fenómeno creciente.

Mientras en España, aunque el crédito en los establecimientos ya funcionaba desde hacía tiempo, no fue hasta 1978 que no se emitió la primera tarjeta de crédito en España. El número 0001 se otorgó a Carlos Donis de León, el banquero que importó la idea, y fue emitida por el Banco de Bilbao.

Actualmente, más del 70% de la población las utiliza, y es el segundo país con mayor numero de tarjetas de crédito de toda Europa, justo por detrás de Reino Unido, pero por delante de otros países como Francia o Alemania, donde incluso hoy en día están muy poco extendidas.